La presión inflacionaria no cesa. Aunque está impactando de forma significativa en todo tipo de compañías, en este artículo ponemos el foco en las empresas industriales para identificar los problemas a los que tienen que enfrentarse en las diferentes fases del proceso inflacionario. También para reseñar los aspectos que se deben controlar y las simulaciones que se han de realizar para garantizar su sostenibilidad. Tareas en las que el Controller tiene mucho que aportar.

Crecimiento pero con balances débiles

Después de la crisis financiera derivada del pinchazo de la burbuja inmobiliaria de 2006 a 2008 vinieron quince años de tipos de interés bajos y cierta estabilización de los precios. En general, esta última trajo consigo la firma de contratos de suministro y condiciones de precio con una duración media en el sector industrial de 6 a 12 meses. En este periodo saltó la primera alarma. Fue una época en la que la industria registraba buenos crecimientos en ventas e inversión gracias a los tipos de interés bajos y, sin embargo, no obtenía grandes resultados económicos. Es decir, las empresas funcionaban, pero sus balances mostraban cierta debilidad.

Cambio de los paradigmas del mercado

Entre 2019 y 2022 sobrevino la pandemia por el coronavirus que supuso un cambio de los paradigmas de mercado de la economía con el cierre de la economía y de las fronteras como nunca antes se había visto. La pandemia contribuyó a minar aún más los resultados de las empresas y a dañar todavía más los balances debido al incremento del endeudamiento de los estados para poder sobrevivir a esos resultados.

Incremento generalizado de los precios

Además, en 2021, durante la última fase de esta pandemia, se produjo un incremento generalizado de los precios dando lugar al fenómeno conocido como inflación. De igual manera, la guerra de Ucrania, que comenzó en febrero de 2022, sirvió para magnificar el proceso inflacionario, sobre todo en el continente europeo por su dependencia del petróleo y del gas ruso para su óptimo funcionamiento.

Fuerte crecimiento de la inflación en la primera fase

El proceso inflacionario consta de tres fases perfectamente definidas que se suceden por este orden: crecimiento fuerte de la inflación, moderación de la misma y deflación.

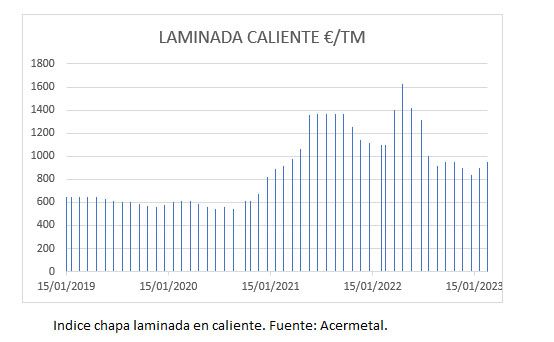

En la primera fase tiene lugar un crecimiento explosivo del precio de los artículos en un corto periodo de tiempo. Es una época en la que la demanda es muy alta y a la oferta le cuesta suministrarla. Veamos un ejemplo de esta evolución con una materia prima muy utilizada en la industria como es la chapa laminada en caliente.

Pero este no es caso único, la mayoría de productos suelen reflejar un incremento similar con una posible distorsión en el tiempo. Se observa cómo en un periodo de seis meses se ha duplicado el precio con la primera ola de inflación, luego se suceden unos meses de mantenimiento y decrecimiento y, de nuevo, con el inicio de la guerra en Ucrania, esta materia prima llega casi a triplicar su valor en un año.

Controller, simulación y medición de los impactos

Esta primera fase es clave para que el Controller vaya simulando escenarios y midiendo los posibles impactos. En la figura se comprueba en qué porcentaje sobre la venta suelen afectar de media los diferentes costes en la cuenta de pérdidas y ganancias (PyG) de la empresa.

Supongamos, siguiendo el ejemplo ficticio, que la partida chapa es nuestro único material y entonces tendríamos unos costes de 100-140 en la primera fase y de 150-210 en la segunda fase de la inflación sobre cada euro de venta. Esto tendría una incidencia en el resultado que pasaría a –48 –88 en la primera fase en el mejor de los casos.

Recomendaciones del Controller

Las posibles sugerencias en estos escenarios por parte del Controller a la dirección de la empresa serían:

Romper los contratos o hacerlos de acuerdo a cantidades de compra versus venta cerrando precios. Este punto, que denota un gran desgaste comercial y suele dar mucho miedo por la posible pérdida de clientes, se considera crucial. Muchas empresas mueren en esta primera fase de la inflación por no repercutir los precios a tiempo.

Búsqueda de productos sustitutivos a nuestros inputs. No todos los productos siguen las subidas en el mismo momento ni tienen la misma proporcionalidad en las subidas. Por este motivo, a través de simulaciones y pruebas se puede ver si algún input sustitutivo del que usamos puede ser interesante para fabricar más barato.

Conseguir identificar y acumular (aumentar stock) los productos que consideremos críticos y creamos que pueden subir más.

Valorar frenar las inversiones para generar flujos de caja con los que absorber el incremento de necesidad de liquidez que se producirá debido a que nuestra cuenta con clientes, el valor de nuestro stock y nuestras Necesidades Operativas de Fondos (NOF) crecerán por el efecto de la inflación.

Paralizar los arranques de nuevos proyectos si no están muy controlados, puesto que suelen conllevar pérdidas que, sumadas a las provocadas por la inflación, podrían ser mortales para la empresa en esta fase.

Moderación de la inflación en la segunda fase

Esta segunda etapa se caracteriza por una estabilización con pequeños crecimientos y decrecimientos de los precios, aunque tiende a haber ligeros incrementos de precios en una segunda oleada. Suele estar acompañada por el crecimiento de los tipos de interés —debido a que los Bancos Centrales suben los tipos para combatir la inflación—, el crecimiento de los salarios y la restricción bancaria al préstamo.

Asimismo, las empresas que han logrado sobrevivir a la primera fase de la inflación intentan incrementar sus márgenes una vez que el mercado asume los precios. Suele haber bastante demanda a pesar de lo caro que es todo. Se produce una situación de mercado similar a la que afrontamos en la actualidad.

Acciones del Controller

Las posibles propuestas del Controller a la alta dirección en esta fase serían:

Negociaciones salariales a más largo plazo y con incrementos moderados. Es difícil de lograr pero necesario para garantizar la estabilidad de las empresas y que no se vea afectada una de las partidas más importantes del coste en la cuenta de PyG. Muchas empresas han conseguido subidas moderadas muy por debajo del IPC y con una cláusula compensatoria a subir al final de 4 o 5 ejercicios.

Convertir en variables todos los gastos posibles para alcanzar puntos de equilibrio más bajos. Esta medida es buena y recomendable en cualquier momento, pero más si cabe en estas situaciones. En relación al punto anterior de personal, muchas empresas vinculan buena parte de los salarios a la rentabilidad y la productividad. Igualmente, se valora aligerar los costes fijos de la empresa y pasarlos a variables para prepararnos de cara a la tercera fase (deflación).

Invertir para aumentar la productividad y evitar la dependencia de mano de obra. Esta se ha convertido en un producto caro y escaso con la inflación y las altas demandas, por lo que las empresas que sean más productivas obtendrán puntos de equilibrio más bajos, probablemente necesarios para la siguiente fase.

Moderar los stocks. Hay que prestar atención a este parámetro porque cuanto más se acerca el final de la segunda fase, los stocks pueden sufrir una devaluación y generar grandes pérdidas.

Volver a fijar el periodo de los contratos. Esto permite tener garantizada la venta a futuro y, además, obtener mayor rentabilidad porque es un momento de precios altos en el mercado.

Búsqueda de nuevos negocios para el futuro. La empresa debe invertir parte de sus beneficios en reducir sus riesgos de mercado, cliente y producto.

Deflación en la tercera fase

La deflación o inflación negativa es lo que se suele producir tras los periodos inflacionarios. En muchas ocasiones, las autoridades intentan reducirla al máximo e, incluso, que no se note, lo que no quiere decir que no se produzcan o no puedan afectar de manera grave a los resultados empresariales.

La tercera fase se caracteriza por una oferta mucho mayor que la demanda. Es una circunstancia que se podría dar probablemente en unos meses, si bien no es posible conocer la magnitud ni el impacto que puede tener.

Muchas empresas que no hayan puesto en práctica las iniciativas recomendadas es posible que no sobrevivan a esta fase. Verán mermados sus ingresos por la reducción de mercados o por la pérdida de productividad, lo que se traducirá en resultados negativos para la explotación.

Aportaciones del Controller

En esta fase, igual que en las anteriores, la función del Controller es proponer las acciones necesarias para que la empresa aborde esta fase bien preparada. Serían las siguientes:

Simular constantemente los escenarios de disminución de ingresos que se pueden producir y tomar con rapidez las medidas para eliminar los gastos que sea necesario para que la empresa siga estando en el beneficio objetivo.

Negociar mejoras en las condiciones bancarias. En España, es probable que los tipos empiecen a bajar respecto a las etapas anteriores, además habrá exceso de dinero para prestar por parte de los bancos, lo que abre la oportunidad de mejorar la financiación.

Todas las acciones a tomar mencionadas se han construido sobre unas bases genéricas de lo que históricamente sucede en la economía durante los procesos inflacionarios. Por eso es importante que el Controller y el equipo directivo de cada empresa, por ser los grandes conocedores del negocio, valoren los escenarios particulares de cada una de ellas y tomen las decisiones que permitan superar estos ciclos inflacionarios con las menores pérdidas posibles.